Per iscriversi alla newsletter settimanale gratuita utilizzare il form contatti in fondo alla pagina

Vola la Borsa, volatile ma positivo l’IREX a ottobre

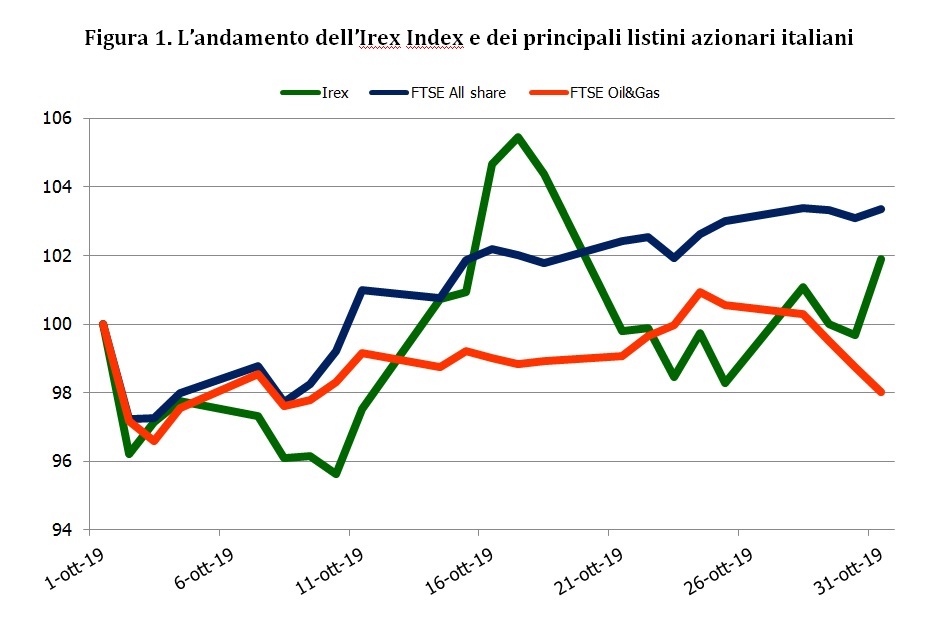

L’indice IREX di Althesys che monitora le small-mid cap pure renewable quotate su Borsa Italiana, ha fatto registrare una crescita dell’1,9%

di Alessandro Marangoni*

Nuovi tagli sulle prospettive della crescita mondiale emergono dall’Outlook del FMI di ottobre. La variazione del PIL nel 2019 non vale più del 3,0%, ben tre decimali sotto le previsioni di aprile, mentre per il 2020 è previsto un 3,4% (-0,2% rispetto ad aprile). Le revisioni negative sono dovute alle incertezze che toccano tutte le maggiori economie, tra cui la Cina (6,1% nel 2019 e 5,8% nel 2020), gli Stati Uniti (2,4% e 2,1%) e l’Area Euro (1,2% e 1,4%). Il rallentamento ha coinvolto, con maggior vigore, anche altre economie emergenti, come il Brasile, l’India e il Messico.

PIL nel 2019 non vale più del 3,0%, ben tre decimali sotto le previsioni di aprile, mentre per il 2020 è previsto un 3,4% (-0,2% rispetto ad aprile). Le revisioni negative sono dovute alle incertezze che toccano tutte le maggiori economie, tra cui la Cina (6,1% nel 2019 e 5,8% nel 2020), gli Stati Uniti (2,4% e 2,1%) e l’Area Euro (1,2% e 1,4%). Il rallentamento ha coinvolto, con maggior vigore, anche altre economie emergenti, come il Brasile, l’India e il Messico.

La congiuntura è caratterizzata da alcuni tratti comuni a tutti i Paesi: crisi del settore auto, con le vendite mondiali in frenata del 3% nel 2018, debole fiducia delle imprese causata, principalmente, dalle tensioni commerciali tra Stati Uniti e Cina, domanda cinese in flessione in seguito agli sforzi per rallentare il debito, congiuntamente alle conseguenze dei dazi americani. Da alcuni giorni, tuttavia, la trattativa commerciale tra i due colossi economici mondiali lascia intravedere una possibile tregua alla guerra tariffaria.

Niente da fare, invece, per l’uscita del Regno Unito dall’UE al 31 ottobre. Il Parlamento di Londra ha votato per il rinvio al 31 gennaio 2020, bocciando il percorso rapido voluto dal Premier Johnson. Le conseguenti elezioni anticipate, il 12 dicembre prossimo, potrebbero, in caso di vittoria dei conservatori, far attuare la Brexit secondo l’accordo stretto da Johnson con l’UE. In caso contrario, si potrebbero aprire scenari inaspettati. La debolezza dell’economia mondiale aggrava la situazione dell’Italia, ormai in stagnazione. Il terzo trimestre 2019 segna il PIL a +0,1% congiunturale e +0,3% tendenziale, con una variazione acquisita per il 2019 pari a +0,2% (Istat).

La manovra economica presenta tuttora margini di incertezza e avrà presumibilmente un iter parlamentare non facile. La necessità di bloccare l’aumento dell’Iva per non deprimere ulteriormente l’economia rischia però di portare ulteriori tasse e misure nominalmente ambientali che penalizzerebbero ulteriormente il settore produttivo e la crescita. Le Borse mondiali, euforiche per la possibile svolta nella guerra commerciale Cina-Usa, hanno toccato in ottobre i massimi storici, come è successo a New York, o i massimi dal 2018, come a Francoforte, Londra e Parigi. L’indice tedesco Dax è risultato il migliore, con una crescita nel mese del 3,8%. Più indietro il Cac francese, con un +0,9%, e l’Ibex spagnolo con un +0,4%.

Anche Piazza Affari è ai massimi da maggio 2018. L’indice FTSE All share prosegue sullo stesso ritmo di settembre, chiudendo il decimo mese del 2019 in positivo a +3,3%. Variazione negativa, invece, per il FTSE Oil&Gas, indice dell’andamento del comparto energetico tradizionale, che ha perso il 2,0%. Le quotazioni petrolifere si sono mantenute stabili per il WTI, che ha chiuso a 54,13 $/b (-0,3% su settembre), e in leggera discesa per il Brent, che si è attestato a fine mese sui 60,2 $/b (-1,0%). Pesano anche gli effetti della possibile quotazione sul Saudi National Stock Exchange della compagnia petrolifera Saudi Aramco, annunciata recentemente.

L’indice IREX delle small-mid cap pure renewable quotate su Borsa Italiana ha fatto registrare una crescita dell’1,9%, con un andamento volatile lungo tutto il mese. Falck Renewables, Enertronica Santerno e Renergetica sono le uniche tre aziende che hanno avuto variazioni positive. Falck Renewables è anche la best performer di ottobre, chiudendo con un +3,4%. La controllata Falck Renewables Wind, ha firmato un accordo con l’impresa britannica Reg Windpower per lo sviluppo di impianti eolici e solari nel Regno Unito, con una capacità totale di circa 200 MW. Enertronica Santerno ha registrato un + 1,6% dovuto all’avvio del processo di fusione per incorporazione con Elettronica Santerno.

La worst performer è Agatos, che ha registrato un -18,8%, con un crollo avvenuto in corrispondenza della cessione dell’80% della controllata Green Power Marcallese al fine di realizzare il progetto di un impianto biogas prodotto da rifiuti solidi urbani nella provincia di Milano.

Il Gruppo Green Power (GGP) ha segnato un -15%. Dopo l’acquisizione, in agosto, del 71,8% del gruppo da parte di Alperia, è stata lanciata a fine settembre un’OPA per la totalità delle azioni ordinarie del Gruppo Green Power che si è conclusa il 18 ottobre. Dato che l’offerente (Alperia) è arrivato a detenere l’86,53% del capitale di GGP, non sussistono i presupposti richiesti ai fini del ripristino del flottante, né dell’obbligo di acquisto. Le azioni dell’Emittente (GGP) continueranno quindi a essere negoziate sull’AIM Italia, seppur con un flottante modesto.

In ultimo, sono da segnalare due operazioni di TerniEnergia. La prima è l’accordo tra la controllata Softeco Sismat e Ailux per sviluppare soluzioni innovative per i servizi di aggregazione di flessibilità delle risorse elettriche (UVAM). A tal fine, sarà realizzata una piattaforma (denominata LIBRAX) per partecipare al Mercato dei Servizi di Dispacciamento (MSD). La seconda è la fusione per incorporazione In TerniEnergia della controllata al 100% Softeco Sismat.

Nel complesso, l’indice Irex è stato positivo ad ottobre nonostante le limitate dimensioni di alcune società portano a una presenza non trascurabile di titoli sottili nel paniere dell’indice. Il settore energetico italiano continua nel processo di trasformazione, favorendo soluzioni innovative e la crescita dei player più dinamici.

*Alessandro Marangoni è amministratore delegato di Althesys, la società di consulenza che cura l’indice Irex