Per iscriversi alla newsletter settimanale gratuita utilizzare il form contatti in fondo alla pagina

Irex meglio del mercato grazie a buone performance aziendali

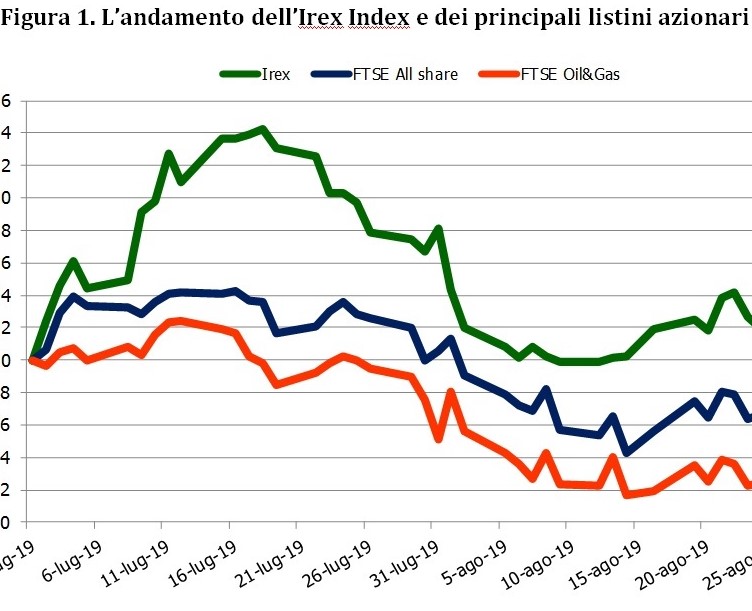

Il listino delle small-mid cap pure renewable ha evidenziato una forte crescita nel mese di luglio (+8,1%), salvo poi perdere l’1,7% in agosto

di Alessandro Marangoni*

La crescita mondiale resta debole a causa  delle tensioni commerciali, che potrebbero provocare una brusca frenata del commercio internazionale (dal 3,7% al 2,5%, secondo il FMI) e rischi geopolitici. L’aggiornamento di luglio del World Economic Outlook del Fondo taglia dello 0,1% le stime sia per il 2019 che per il 2020, portandole rispettivamente al 3,2% e al 3,5%. La Cina dovrebbe chiudere quest’anno con un PIL a +6,0% sul 2018, gli Stati Uniti a 2,6%, l’Area Euro a 1,3% e Italia, ormai da molti anni in fondo alle classifiche della crescita, a 0,1%.

delle tensioni commerciali, che potrebbero provocare una brusca frenata del commercio internazionale (dal 3,7% al 2,5%, secondo il FMI) e rischi geopolitici. L’aggiornamento di luglio del World Economic Outlook del Fondo taglia dello 0,1% le stime sia per il 2019 che per il 2020, portandole rispettivamente al 3,2% e al 3,5%. La Cina dovrebbe chiudere quest’anno con un PIL a +6,0% sul 2018, gli Stati Uniti a 2,6%, l’Area Euro a 1,3% e Italia, ormai da molti anni in fondo alle classifiche della crescita, a 0,1%.

La sorpresa viene dagli Stati Uniti, che accelerano grazie all’export e l’accumulo di scorte da parte delle imprese, mentre in Europa preoccupano i dati sulla produzione industriale tedesca, in brusca frenata da diversi mesi. Il quadro per l’Italia, già in stagnazione come segnalato dall’ISTAT, potrebbe peggiorare in conseguenza della crisi politica di agosto, che ha portato alla formazione di un nuovo governo. Più in linea con la maggioranza espressa dal Parlamento Europeo e con la nuova Commissione, ha portato al momento una sensibile riduzione dello spread BTP-Bund, che ha aperto il mese di settembre sotto i 170 punti base. Ad accomunare i due esecutivi la centralità dei temi ambientali, con l’idea che un Green New Deal possa contribuire a rilanciare la crescita.

L'euro è sceso ai minimi da maggio 2017, dopo aver recuperato, in parte, terreno negli ultimi due mesi. Dopo un luglio stabile, all’inizio di agosto le Borse sono affondate a causa delle dichiarazioni del Presidente Trump, che annunciavano nuovi dazi del 10% su 300 miliardi di beni cinesi a partire dal primo settembre. La volatilità ha caratterizzato i listini, nonostante la Fed abbia tagliato il costo del denaro di un quarto di punto e anticipato la fine del Quantitative tightening, il piano di graduale riduzione del bilancio. Sulla Borsa di Londra, in ripresa nell’ultima parte di agosto, pesa l'incertezza legata al braccio di ferro tra il Parlamento e il premier Johnson sulla Brexit, che potrebbe sfociare in nuove elezioni.

Le altre Borse europee non hanno trovato spunti di recupero. In luglio l’indice tedesco DAX 30 ha chiuso con un ribasso dell’1,6%, peggiorato in agosto al -2,1%. Peggio ha fatto la Spagna, dove l’indice IBEX ha chiuso prima a -2,4% e poi a -1,8%. Più forte l’indice francese CAC, che in luglio perde solo lo 0,2% e in agosto lo 0,9%.

In Italia, l’indice FTSE All share si era difeso nel settimo mese dell’anno, chiuso a +0,6%, ma ha finito per cedere l’1,3% nel mese successivo. In definitiva, nei due mesi centrali dell’estate, il principale indice di Borsa Italiana è rimasto sostanzialmente stabile. Si è comportato diversamente il FTSE Oil&Gas, indice del comparto energetico tradizionale, che ha perso il 4,9% in luglio e un altro 2,0% in agosto. Nei due mesi l’indice è, così, sceso del 3,9%, sotto i colpi di un mercato petrolifero in forte tensione. Le quotazioni petrolifere sono tornate ai minimi da gennaio, a causa delle debolezze della domanda asiatica e dell’abbondanza di offerta americana. Il prezzo del Brent a fine luglio si è attestato a 65 $/b, con una variazione del -2,2% su giugno e il WTI si è fermato a 58 $/b, in arretramento dello 0,4%. Il mese di agosto ha confermato le tendenze al ribasso anche a causa delle evidenti difficoltà economiche a livello globale. Il Brent ha così chiuso sui 60 $/b, con una variazione mensile del -7,4% e il WTI è arrivato a 55 $/b, che vale il -4,8% su luglio.

L’indice IREX delle small-mid cap pure renewable quotate su Borsa Italiana si è, invece, mosso in controtendenza. Il listino ha, infatti, evidenziato una forte crescita nel mese di luglio (+8,1%), salvo poi perdere l’1,7% in agosto, per una crescita complessiva del 2,5% su fine giugno.

Enertronica S.p.A. ha mostrato negli ultimi due mesi il risultato più eclatante, vedendo raddoppiare la propria quotazione (+96,75%, con punte fino a +125%) in seguito alla notizia di un contratto di fornitura per oltre 15 MW di inverter fotovoltaici a Panama. L’operazione, il cui valore complessivo è di circa 1,5 milioni di Euro, si aggiunge alla comunicazione di performance finanziarie particolarmente positive per il primo semestre 2019. Il titolo del Gruppo Green Power (GGP) ha evidenziato un balzo in avanti (+25,4% su giugno) in seguito all’annuncio della cessione 2.144.450 azioni del Gruppo, pari al 71,88% del capitale sociale, ad Alperia S.p.A. L’operazione, se perfezionata, comporterà in capo all’acquirente l’obbligo di offerta pubblica di acquisto totalitaria sulle azioni ordinarie di GGP, ma non è ancora chiaro se Alperia deciderà in seguito di ritirare GGP dal mercato. Alerion Clean Power (+4,6%) ha reso noto di aver sottoscritto un accordo con SACE SIMEST (Gruppo CDP), per un investimento di 10 milioni di euro volto ad affiancare la società nell’acquisizione di un parco eolico operativo in Spagna da 36 MW. La società ha inoltre annunciato ad agosto l’acquisto per circa 81 milioni di euro da Fri-El Ichnusa S.r.l. (parte correlata) di un parco eolico in Sardegna con potenza installata di 70 MW. Le buone performance dell’indice per il mese di luglio, infine, sono state trainate dal titolo di Falck Renewables (+2,6%), in seguito alla pubblicazione della relazione finanziaria semestrale ed all’annuncio della sottoscrizione, con Canadian Solar Group, di un accordo preliminare per l’acquisto del 70% di un progetto solare in fase di sviluppo in Sicilia, per una capacità complessiva fino a 195 MW. Performance positive sono state registrate anche da Agatos (+11,6% sui due mesi), che ha comunicato di aver conferito l’incarico di Nominated Advisor a Banca Finnat Euramerica, e Frendy Energy (+0,6%), mentre Iniziative Bresciane è rimasta pressocché invariata. Seri Industrial (-8,6%) è risultata in calo da agosto, in seguito all’approvazione da parte dell’Assemblea del bilancio 2018 ed alle dimissioni di quattro consiglieri di amministrazione. In flessione anche Ternienergia (-3,7%), nonostante le numerose operazioni portate a termine nei due mesi. La società ha, infatti, reso noto, tramite la propria controllata Softeco, di aver consolidato la partnership con ATM nel servizio di trasporto Radiobus, e di essersi aggiudicata due contratti quadro con Leonardo per la progettazione di sistemi SCADA e applicativi software per lo smistamento aeroportuale. In agosto Ternienergia ha, inoltre, approvato la versione definitiva del Piano di risanamento e rilancio dell’azienda e sottoscritto il closing per la cessione del 50% di due impianti fotovoltaici in Puglia per 1,9 MW e 1,3 milioni di euro circa di corrispettivo. EEMS (-7,7%), Innovatec (-7,5%), Ecosuntek (6,8%) e Renergetica (-1,1%) sono risultate le altre aziende del listino in flessione.

*Alessandro Marangoni è amministratore delegato di Althesys, la società di consulenza che cura l’indice Irex